公司被上市公司收购有补偿金吗,补偿金怎么算?

这个问题需从不同角度回答

对公司而言,他们通过协议,严格按照协议,是否有业绩要求、对博等等,一般若业绩不达标,原股东需要补偿上市公司。

对员工而言,第一,如果没有被买断,合同继续有效,不存在补偿问题。

第二,员工被辞退,即收购方不履行合同,需要补偿员工的。补偿金按照劳动合同进行办理,一般情况是N十2,N代表龄。

感谢邀请。问题中的被收购一方,在谈及补偿金问题,一般是指对被收购公司员工的补偿金。当然也要分几种情况一种是收购公司继续履行原来的劳动合同,是没有经济补偿的。第二种情况是:只有在新公司要求重新签订劳动合同,并重新计算工龄时,才可以要求终止劳动合同,支付相应的经济补偿。

具体的办法是每一年支付被辞退员工一个月工资,不满一年按一年计算,不满半年按半年计算,该计算时间为原公司和新公司服务的总时间。

个人见解仅供参考。

分二种情况看

第一种公司对公司,这主要看公司与上市公司的协议、合同和其他相关材料,如果公司业绩不达标。则公司股东应补偿给上市公司,补偿金按照协议办

第二种是员工。也分二种,第一种员工的劳动合同继续有效,则无补偿金。第二种情况是员工被上市公司辞退了,那么这有补偿金。这个补偿金按照劳动法进行补偿,一般是N十几进行,其中N代表工龄。

单位被收购重组辞退员工补偿标准?

企业重组员工的经济补偿金按劳动者在本单位工作的年限,每满一年支付一个月工资的标准向劳动者支付。

六个月以上不满一年的,按一年计算;不满六个月的,向劳动者支付半个月工资的经济补偿。

劳动者月工资高于用人单位所在直辖市、设区的市级人民政府公布的本地区上年度职工月平均工资三倍的,向其支付经济补偿的标准按职工月平均工资三倍的数额支付,向其支付经济补偿的年限最高不超过十二年。

业绩承诺风险概念及内容?

业绩承诺风险概念是并购重组交易中目标企业在一定业绩承诺期内经营业绩的保证。

业绩承诺风险的常内容:

业绩承诺现金补偿

业绩承诺股份补偿

业绩承诺现金+股份同时补偿

业绩承诺股份+现金,优先以股份

业绩承诺股份+现金,优先以现金

公司并购再被解除怎么赔偿?

公司并购再被解除的赔偿金额取决于许多因素,包括公司的资产、负债、股权价值、员工人数等。具体的赔偿金额需要根据实际情况进行评估。

一般来说,公司并购再被解除可能会导致公司资产流失、员工失业等问题,因此需要按照法律规定和实际情况进行赔偿。

具体的赔偿方式可能包括:

股权回购:如果公司被收购方收购,收购方可能需要向被收购公司的股东购买其持有的股权。

资产出售:如果公司被收购方解散或出售,被收购公司的资产可能会被出售或转让。

员工安置:公司并购再被解除可能会导致员工失业,因此需要采取措施进行员工安置。

需要注意的是,公司并购再被解除的赔偿方式需要根据实际情况进行具体评估,并且需要遵守相关法律法规和合同约定。如果双方无法就赔偿方式达成一致,可能需要通过法律途径解决争议。

如果公司并购再被解除,赔偿的方式取决于具体的合同条款和法律规定。

在公司并购的合同中,通常会包含解除合同的条款和赔偿责任的规定。

如果并购交易被解除,双方需要根据合同约定来确定赔偿的方式和金额。

具体的赔偿方式可能包括以下几种情况:1. 返还已支付的款项:如果在并购交易中已经支付了一部分款项,解除合同后可能需要将这些款项返还给对方。

2. 赔偿损失:解除合同可能会给对方造成经济损失,赔偿责任可能包括直接损失、间接损失以及合理的律师费用等。

3. 违约金:在合同中可能会约定一方解除合同需要支付给对方的违约金,作为对方因解除合同而遭受的损失的补偿。

需要注意的是,具体的赔偿方式和金额应该根据合同条款和法律规定来确定,因此在公司并购过程中,双方应当在合同中明确约定解除合同的情况下的赔偿责任,以避免争议和纠纷的发生。

此外,如果双方无法就赔偿达成一致,可能需要通过仲裁或诉讼等方式解决争议。

低价收购和补偿的区别?

低价收购和补偿是两种不同的交易方式,主要区别如下:

1. 定义不同:低价收购是指以较低的价格购买或收购资产、股权或公司,通常是为了获取更多的利润或控制权;补偿是指为了弥补或赔偿某种损失、损害或成本而进行的支付或提供其他形式的补偿。

2. 目的不同:低价收购的目的是以较低的成本获取更多的资产或控制权,从而增加自身的利润或市场份额;补偿的目的是弥补或赔偿因某种原因导致的损失或成本,以保持公平和平衡。

3. 交易方式不同:低价收购通常是通过购买或收购资产、股权或公司的方式进行,涉及双方的协商和交易;补偿通常是通过支付金钱、提供服务、提供产品或其他形式的补偿来进行,涉及受损方和补偿方之间的协商和达成一致。

4. 关注点不同:低价收购更注重于成本和利润,追求自身利益的最大化;补偿更注重于损失的弥补和公平的维护,追求双方利益的平衡。

总的来说,低价收购和补偿是两种不同的交易方式,低价收购主要关注于获取利益和控制权,而补偿主要关注于弥补损失和维护公平。

低价收购和补偿是两种不同的交易方式,其区别如下:

1. 价格:低价收购指以较低的价格购买他人的财产或权益,通常涉及到买方利用市场机会或对卖方的处境进行利用。补偿则是指给予对方一定的金钱或其他形式的回报作为对某种损失或服务的补偿。

2. 目的:低价收购的目的通常是为了获取更大的利润或市场份额,而补偿的目的是为了弥补某种损失或提供某种服务。

3. 双方利益:低价收购往往是买方为了在交易中获得更多的利益,而补偿是为了平衡双方的利益,保证对方得到一定的回报。

4. 均衡性:低价收购往往是一种不对等的交易,卖方可能因为处境或其他原因被迫接受较低的价格。补偿则是一种更加均衡的交易方式,双方在损失和回报方面达到一定的平衡。

综上所述,低价收购和补偿是两种不同的交易方式,低价收购更加侧重于买方的利益最大化,而补偿则更加注重对方的权益保护和均衡。

光大暴风并购MPS仅用时3个月,耗资52亿元的并购最终演变成一场大败局,资本投资风险到底有多大?

暴风老总冯鑫被抓了。

一石激起千层浪,大家都在问,他到底犯了什么事?

事实上,从暴风上市后的种种举措,当时我就有种种疑问,暴风赚钱吗?这么跨界的玩,结局真的会很好吗?

上市至今,不过4年时间,暴风就由资本的宠儿,变为资本的弃儿。

冯鑫最近在反思。

他反思自己,没有好好运用资本,甚至不理解各类钱的性质,比如借的钱,比如股权的钱,比如有退出要求的钱,他当时没有认清楚,所以导致了在用钱的时候,根本没想到过结果。于是造成了今天的局面。

冯鑫也承认,自己学习了乐视,摊子铺的过大了,如果当时聚焦一两个领域,比如电视,魔镜,可能又是不一样的结局。

回头一看,贾跃亭和冯鑫,两个山西人,行事的确有太多相似之处。

都喜欢搞各种跨界,都被资本追捧过,也都让资本栽过大跟头。

其实,资本之所以找到暴风,其实也是有自己的打算的,那就是和暴风做项目,然后注入上市公司,套现出局。光大这么想的,投资暴风魔镜的中信资本也是这么想的。

历时三个月,52亿元的“大并购”,最终成为了一场“大败局”,资本市场竟是如此充满了魔幻,让广大投资者捉摸不透、看不明白。

在浮云君看来这件并购案远远没有大家想象中这么简单。52亿人民币,说掏就掏,短短三个月时间就能敲定,真的是钱多得没有地方花了吗?

当然谁都不会嫌弃钱多,这么大手笔、又“猴急”的并购,稍微思考一下,就能知道,背后肯定是藏有猫腻的。

(暴风集团CEO:冯鑫)

况且,暴风集团此次收购的还是外国公司MPS,玄而又玄,意图其实已经非常明显了。想利用并购外国公司的噱头制造股价大幅度上涨的预期,然后实现公司高管个人财富的大幅度增值。

如果仅仅是一场大败局,那也不过是暴风集团咎由自取罢了。但最可怕的可能是一场“大骗局”,就是对员工、投资人及用户的极不负责行为。毕竟上市之后,曾历经30多个涨停板,随后却发现是“一地鸡毛”的资本“暴影”。那么,留下的资本“谜团”会否随着CEO冯鑫涉嫌违法而逐步揭开呢?

看到今日的暴风影音的冯鑫,让人不由得想起乐视的贾跃亭。这两位山西汉子好像都有着对资本市场的“痴迷”。众所周知,资本市场从来都是一把“双刃剑”,盲目扩张尤其是没有核心业务的商业模式注定会失败。

在暴风影音上市之前,不过就是一个两三百人的小公司,主要依靠广告等收入也算过得有滋有味。但上市后的暴风,公司的实际价值与它在资本市场的市值是完全不对等的。

说到这里,我想起很多人都在问为什么华为那么厉害还不上市呢?对此,任正非总经常说一句话,华为不上市,华为不缺钱。过去常常有人说,上市就是去资本市场“圈钱”,其实仔细想一想不无道理的。如果说这家上市公司比较负责任还好,最起码不纯粹就是为了“包装上市”弄钱走人,它心中或许有理想有回馈。最怕的就是那些压根不具备IPO资质和条件的,突然它就上市了?紧接着又忽然之间“烟消云散”,搞得上市公司就像“路边摊”,犹如风轻云淡一般!这其中的门道,一般股民永远都是摸不准的,玩资本市场的都是“人精”。

我发现,再小的公司都有一个IPO的伟大梦想,这似乎是近年来国内比较流行的资本退出方式。暴风正是在它发展最好的阶段被资本催熟进入了A股,一度市值高达300亿元人民币,而今总市值已经跌去90%以上,只剩下20亿元不到,已经无力继续承担自身的债务。按照这种轻资产公司的特点,接下来很可能面临着最坏的结局,就是破产清算。

根据媒体报道,冯鑫被批捕或因在此前的收购案的融资过程中存在行贿行为,也就是题目中提及的光大暴风并购MPS项目(具体是指暴风集团2016年与光大资本投资有限公司共同发起的收购英国体育版权公司一案)。

一个曾经耳熟能详的公司,为什么突然玩出这么大的一个“坑”?

我认为至少有如下几方面的原因:

一、与冯鑫个人密切相关,过分膨胀、盲目扩张,投机思维过重。原本一个仅有两三百人的小公司被他经营得风生水起,但经不起资本市场的诱惑与鼓动,走上了轻视产品及核心业务而被资本裹挟的扩张之路。

二、小公司积累下来的风格,或者说是一种贯有的毛病,那就是缺乏有效管理,人治大于法制,内部治理基本都是“江湖帮派”,人浮于事且不积极、不作为,更没有一套行之有效的奖惩制度,造成老员工不干事、新员工干不了事的现象频发。

关于暴风,笔者恰巧有篇文章,先摘录关于MPS部分如下:

并购的导火索

那么这次暴风冯鑫的出事,根本的导火索是什么呢?

并购。

根据相关媒体报道,与其投资合作的光大旗下MPS项目破产有关。

2016年年初,光大证券旗下的公司光大浸辉与暴风集团等设立了浸鑫基金,以2.6亿元撬动52亿资金,完成了对全球体育赛事版权公司 MP &Silva Holding S.A.(简称MPS)65%的股权收购。在当时来看,这是一笔明星项目。

但是,之后的经营并不尽人意:MPS发生了三大创始人相继套现走人,收购的公司也陷入困境并破产。

从“盛誉”到“失手”,不过是两年时间。

如此大规模的收购,到底之前的风控与尽职调查,是否详尽,已经很考量,至少结果并不是参与其中的机构,所希望看到的。

囤积版权依然要看资产性价比,抛开估值看投资都是耍流氓,前几年我国一些企业为了争夺全球IP特别是直播转播权的IP,投入了巨资,扎堆资本竞争的结局,就是都没有买到便宜的版权,而推高版权价格之后,最终一地鸡毛。

为什么大家都去囤积版权?我们看到,最近几年有些视频网站开始战略调整,知道了买IP,不如自己创造IP,网络剧还是要自己操刀动手。但是在2015年-2016年大家没有那么冷静,至少在版权上面几个企业犯了不同程度的路线错误:

其一、就是本题目中的暴风集团,冯鑫联合光大资本,又牵手了招商银行,撬动了52亿的资本,收购了MPS(MP&Silva),当时的MPS估值14亿美元,当时的MPS有意甲部分球队的全球媒体版权、全球51个地区的英超转播权、特定地区的F1版权、NFL的欧洲转播权等重磅转播权。和法网、阿森纳亦有深度的合作。然而,上海浸鑫基金在2016年5月拿下了65%股权控股后,仅仅两年半,2018年10月法网的一次追债行为就让MPS倒闭。MPS一路丢失了意甲、英超、苏超、美洲杯、解放者杯、南美杯版权,而阿森纳俱乐部和欧洲手球联合会也与该公司终止了合同。可以说,并购便是MPS衰败的开始。

其二、乐视。当乐视开始丢弃资产的时候,我们看到了其曾有2018年世界杯转播权,有环法和F1的转播权。然而这些转播权到最终都没有产生价值,由于乐视多路出击,业绩每况愈下,这些转播权纷纷因为违约或者转售被他人获得。

其三、天盛体育。这是一个早期玩版权的玩家,主要的投资对象大约是英超的版权,如今已然消声灭迹。不知道多少人还记得这家在2010年就已经结束的公司。

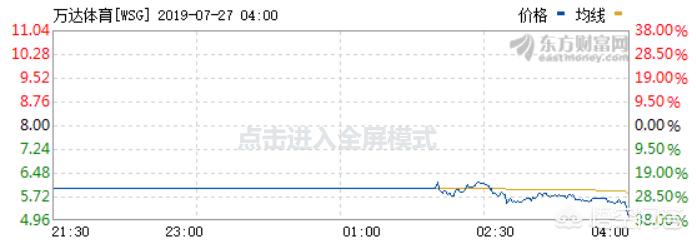

其四、万达体育。已然在路上,但是前路在变窄。

这是万达体育在美股第一天的成色,不能说万达体育做的不好,但是84%的负债率和微薄的利润率,的确让投资人提不起精神。

看上面,我们来总结一下版权体育版权投资难在何处?

其一、体育版权毛利低。对于版权所有者,挖掘版权利润的能力要求却很高。资本为王的直播版权市场,最终依然比拼的是烧钱能力。

有钱任性,但禁不住一地鸡毛。

话说,2016年暴风影音对体育传媒公司MP&Silva(以下称“MPS”)收购,花了三个月的时间,耗资52亿人民币。结果,禁不住MPS的三位意大利人股东高位套现,随后成立竞争公司。2018年10月,MPS被法院判决破产,只留一地鸡毛。

光大证券、招商银行、暴风集团纷纷中招。当时各方为了完成收购专门成立了上海浸鑫基金,收购MPS65%的股权。根据工商信息显示上海浸鑫基金共有14位出资方,共出资52.03亿元。

由于出资手续不规范,导致各方互相推卸责任,最终才有暴风影音冯鑫被采取强制措施的结果。

2016年是体育版权大受追捧的时间,当时除了暴风体育以外,还有乐视体育。2016年,MPS拥有欧洲足球锦标赛、意甲联赛等顶级赛事资源,当年其估值达到了14亿美元。当时的情况52亿收购确实也不亏。可惜,但是人并没有多少海外并购的经验,最终导致了这样不合理的结果。

暴风影音是一只妖股。2015年上市时,暴风受到资本热捧,连续收获28个一字涨停,总共创造了39个涨停板,市值一度超过400亿元,目前市值只有19亿元。这真的是,当海浪退去,我们就知道谁在裸泳了。

冯鑫曾经是创业明星,因为出生于山西阳泉,与百度创始人李彦宏、乐视网创始人贾跃亭被媒体视为是互联网圈的晋商代表。曾经的辉煌渗透率很高。

冯鑫推出带有核心技术的播放软件——酷热影音,并成立北京酷热科技公司(下称酷热科技)。2007年,酷热科技收购暴风影音,组建了北京暴风科技股份有限公司(下称暴风科技)。2009年,暴风影音用户总数已达到2.8亿,占当时总网民数量的73%,每天上线用户数达到2500万,仅次于QQ和迅雷。当时,本人也是暴风影音的客户。相信那时暴风影音知名度几乎达到家喻户晓之地步。

科技行业特别是新科技行业一个小时老本都吃不得,一刻也能不能放松创新。就如乔布斯所言:天天在创新。

暴风科技就是忽略所处行业的特性。当时各大视频门户网站正“烧钱”买版权,甚至自制网剧,而暴风却勒紧裤腰带能不买就不买,更不用说花钱搞自制。就在暴风节衣缩食全力以赴准备上市的时候,2013年,爱奇艺与PPS合并,超越暴风影音成为中国最大的网络视频平台,全网的月度用户覆盖3.57亿。这或是暴风科技走向向衰落的转折点。

在上市后的40天里,暴风科技拿下36个涨停板,股价从发行价7.14元暴涨至307.56元,市值飙升到369亿元。

但三个月后,这只“妖股”又暴跌,市值一度蒸发150亿元。截至2019年7月26日,暴风科技股价已跌至6.30元,总市值20.76亿。

残酷的现实告诉我们虚幻泡沫总有一天会破灭,会打回原型。一定程度上说是追求上市害了暴风科技,害了冯鑫。还是一夜暴富氛围太诱人。然而这绝不仅仅是暴风科技一家公司。

7月29日开盘暴风科技一字跌停。这个在预料之中。开盘封单逾10万手。不过与其他上市公司黑天鹅事件不同的是,众多机构早已逃之无影。Choice数据显示,机构在去年四季度大规模出逃,股本数量减少比例达到了96%。

Choice数据显示,去年底,机构持仓股数仅剩45.56万股,占流通股的比例仅为0.19%,总股本比例0.14%。去年三季度末持仓股数为1157.98万股,占流通股比例4.59%,总股本比例3.51%。不过,目前,仍有31家基金持有暴风集团。赔掉底裤只是时间问题。

暴风科技集团的命运对中国科技公司是一个巨大警示。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号